���������Ƽ� : ���ڼ۲��ָͬ�����ָ�����ڻ��� ��

������֤50����֤500�ڻ���Լ����2015��4��16�������н��ף��⽫�뻦��300һ���γɻ��������ļ۲��������ᡣͨ����������ָ���ڻ���ϵ�����ۼ۸����ǿ��Ը������зֺ�ʱ�����������ּ۲���ڼ۲��ָ���۲���������ס�

�������Ժ��� : �Ա��г��۸���һϵ�к������ڻ��۸�

���������ڻ��۸���ܵ��г������ܸ������Ӱ�죬���ڻ��۸�ʼ����һ�����ֻ��۸���ȵĺ�����Χ��ͨ���ֺ�ʱ��ͱ������о������ǿ��Թ���ϵ�����ۼ۸����г��۶Աȣ��ڲ���������С����н��ס�

�����ڻ�����������Ϣ : ��Լ������ԡ��ֺ����ͬ

�������г��������ܻ����һ�����գ�����Ӧ������ڻ�������Ҫ��ͺ�Լ�����ͬ���Ա�Բ��Խ��е�����ͨ��������������Ϊ��֤�뻦������ʺ��г��۲���������������֤����ʺ��ж��۲���������֤����֤����ʺϴ�С�����Ʋ���IJ��ԡ�

����һ���ڻ������Ļ�����Ϣ

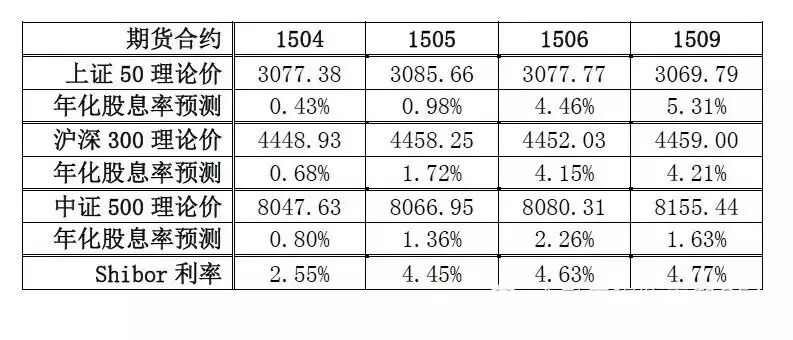

����( һ ) ��֤ 50 ����֤ 500 ������ 300 ��Լ���� : ��ָ���������� Ϊ 15 �� 27 �� 22 ��

������������ָ�����ڻ���Լ��������ͬ�ĵ����ռ��ֽ�ķ�ʽ����Լ��������ƣ����������ķ��ա��ο�Ŀǰָ���ļ۸�ԼΪ��֤3000����֤8100������4400����Ӧ���ڻ���Լ��ֵ��90��162��132������ÿ�ָ���������������ڻ���Լ�����ı���(��֤����֤������)��15��27��22�֡�

����

����( �� ) ��֤ 50 ����֤ 500 ������ 300 ����� : ��֤�뻦������ʺ��г��۲���������������֤����ʺ��ж��۲���������֤����֤����ʺϴ�С�����Ʋ���IJ���

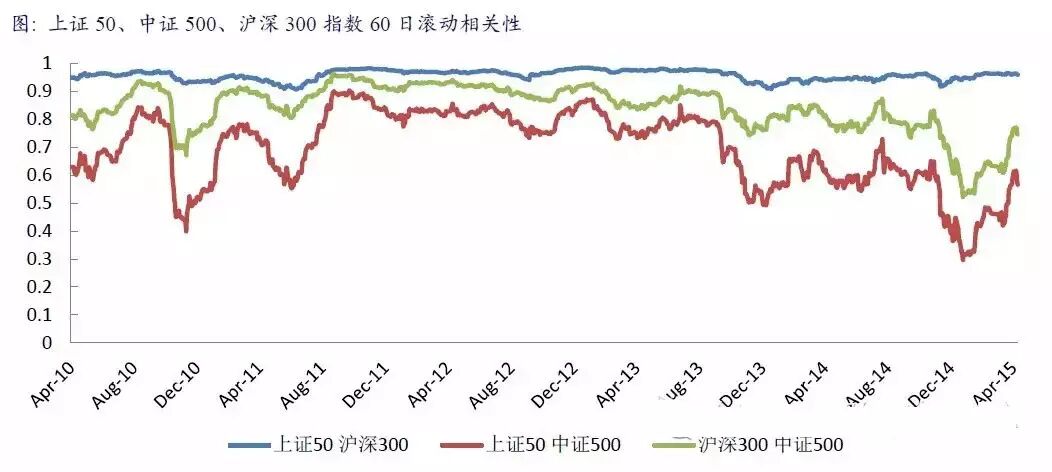

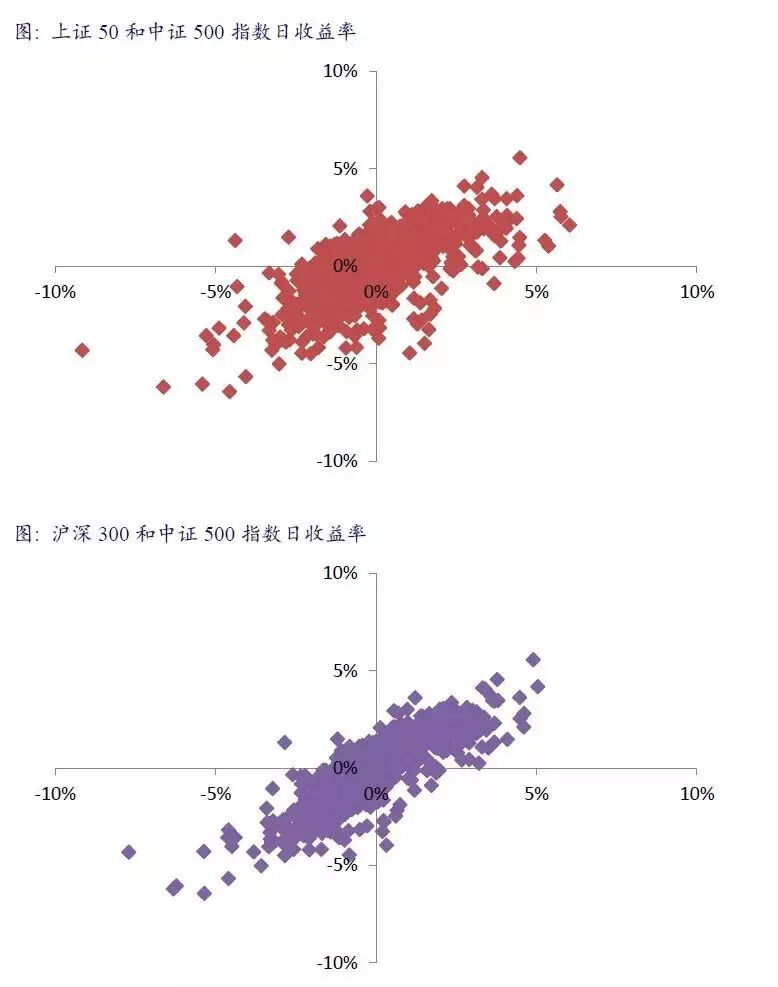

������������ǿ�Ʒ�������Ļ������������DZȽ�����ָ����60�չ�������Ժ���������ɢ��ͼ�����Ƿ�����֤50�뻦��300����������ռ���¼䶼�Ƿdz��ߺ��ȶ������ʮ���ʺ���Ϊ��Ʒ����������ϡ����ڻ���300����֤500�������Ҳ�ں��ʷ�Χ(0.7��0.9)������ڼ۲�ϴ�ʱҲ�ʺ���Ϊ��Ʒ����������ϡ���֤50����֤500���������0.5��0.7֮�䣬��̫���ʿ�Ʒ�����������Ƚ��ʺϾ��д�С�����Ʋ����жϵĿ�Ʒ�ֲ��ԡ�

����

����

����( �� ) ��֤ 50 ����֤ 500 ������ 30 0 �ֺ� : ��Ϣʱ��������IJ��������������

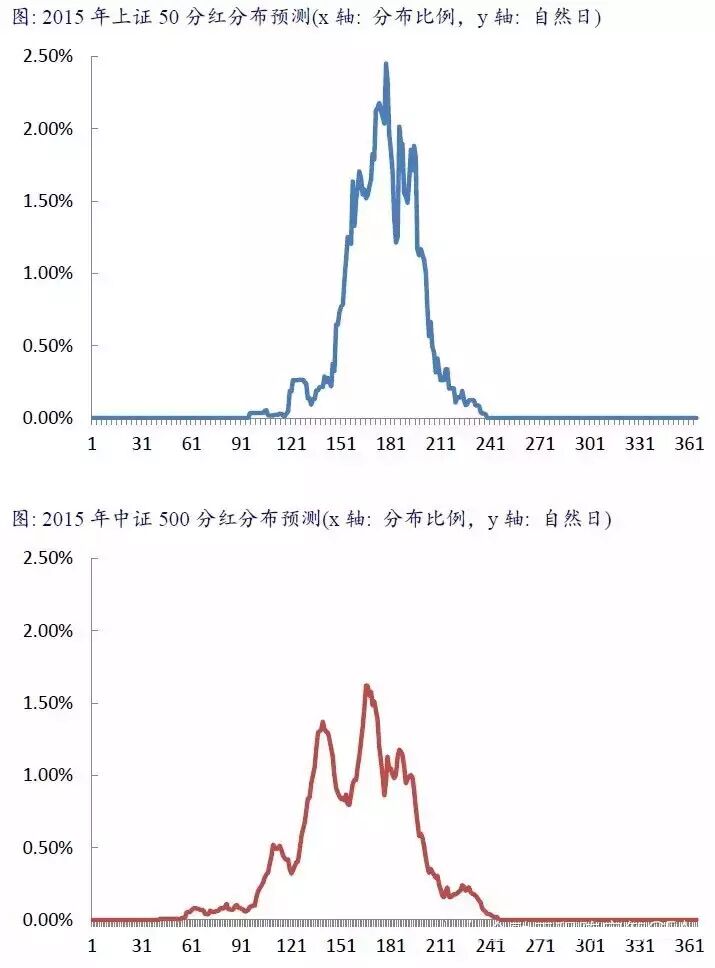

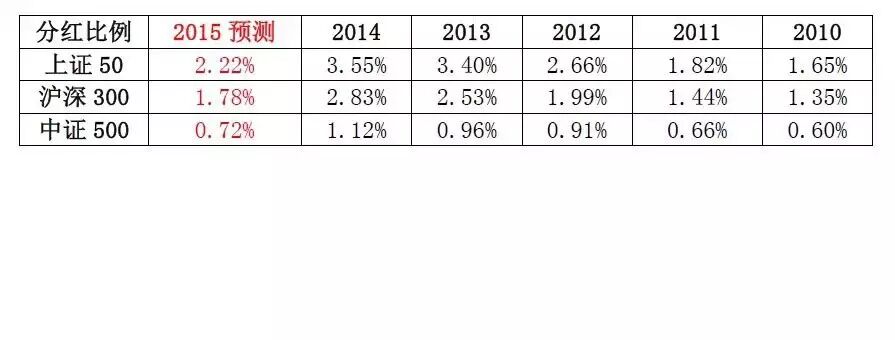

��������ָ������Ϣʱ����Ҫ��5����7��(150��210��)��������֤50���жȽϸߡ���֤500ʱ���ǰ������300��Ϊƽ������ָ֤���ֺܷ��Ӱ����࣬14��ﵽ3.55%��14�껦��300����֤500�ֺ��ָ����Ӱ����2.83%��1.12%��������Ϣʱ�㼯�кͱ����ϴ�ָ���ڻ��۸��н����Ե�Ӱ�졣ͨ����Ϣ�껯����ļ��㣬���ǿ��Թ���һ����Ժ�����ָ���ڻ��۸��������г��۸�IJ���������������

����

����

����( һ ) ��һָ���������� : �ֺ�ʱ�����������ּ۲���ڼ۲�

����(1) �ֺ��·ݵ��������� : �����ڽϳ�����������

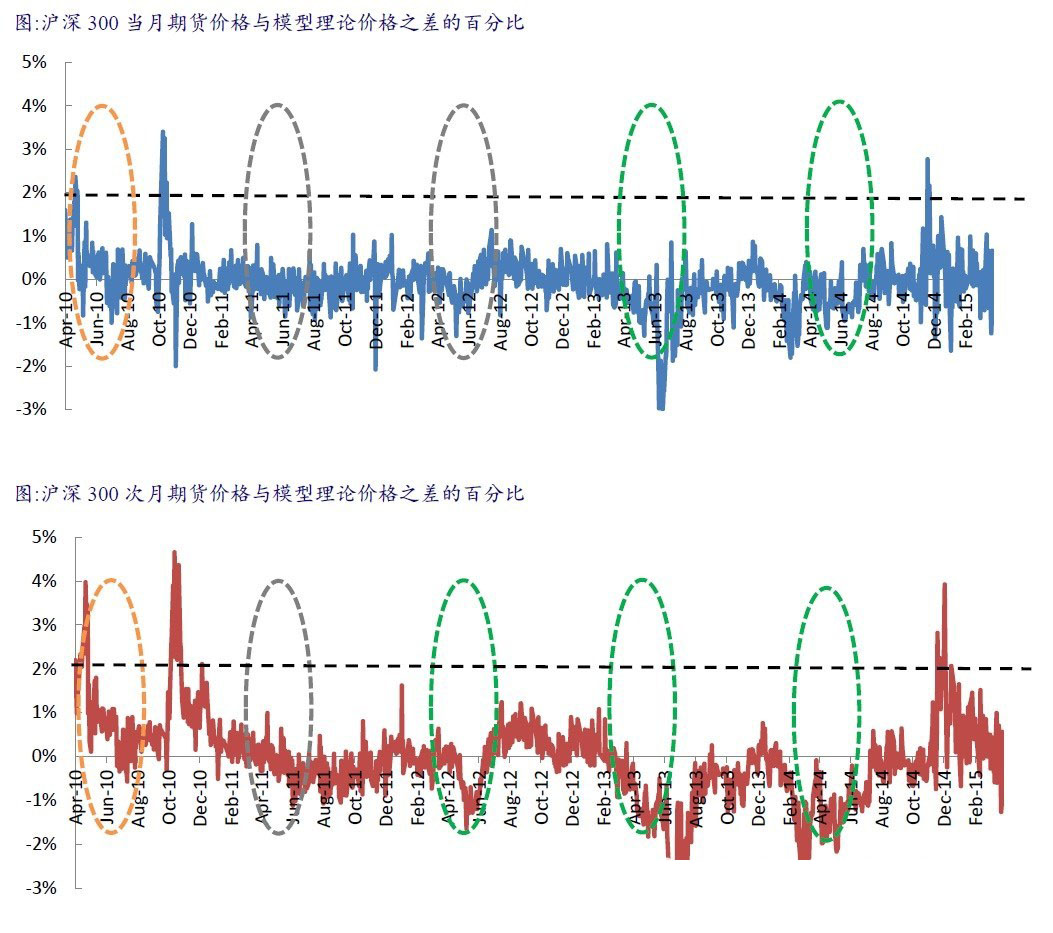

��������ָ���۸���ֺ�Թɼ��½���Ӱ�죬��˷ֺ��ֱ������ָ���ļ۸ֺ��ʱ��ͱ����IJ�ȷ�ԣ�ʹ���ڻ����г��۸��л���߹�������γ������������ڻ���Լ����������ᡣ�ο���2010������300�ڻ��ĸ���ͬ�·ݵ������۸��ֺܷ�Բ�ͬ�·ݵ��г��۸�Ӱ�첻һ�������Ƿ����г����Ǵ���һ�����������ᡣ���������Ż���300�ڻ��۸���ģ�����ۼ۸�֮��İٷֱ�ͼ����ɫ����ɫ�������·ݺ�Լ���������ᡣ��ɫ�����������Ļ��ᣬ�����ֻ��������ڻ�����ɫ���ڻ���Լ����������ᣬ�����ڻ����������۸��Ϊ���ʵ��ڻ�����ɫ��ָ�ֺܷ�Ӱ����ڻ���Լ�������������ᡣ

����(2) �������ּ۲� : ƫ������ڻ����ۼ� +1% �� +2% ��ʱ����Խ���

���������ڻ��۸�����г���δ���۸��Ԥ�ڣ��۸������ܵ��г������ͼӸܸ˵�����Ӱ�죬��˽��º�Լ�ļ۸���ܻ����ƫ�����ۼۡ����º�Լӵ�н�ǿ�һع��ֻ��г��۸�����ʣ����ǿ������ڻ���۽϶�ʱ�������ֻ��������ڻ����ο���2010������300�ڻ������۸�������Ϊƫ�����ۼ�+1%��+2%��ʱ����Խ�����

����(3) ����������ʱ�� : �������Сƫ�����۱������� 2% ��ͻȻ����

�������ڽ��µĽ��ױȽϻ�Ծ�����Ҽ۸�������ܵ������г���Ϣ��Ӱ�죬��˽��º�Զ�¿��ܻ���ּ۸����Ƶı�����ͬ����������γ������Ļ��ᡣ�ο���2010������300�ڻ��ĸ���ͬ�·ݵ������۸����Ƿ��ֵ��ºʹ��£���һ������ڶ����µ��������ƣ���˿�������Ӧ��ѡ�õ��»���£��Լ���һ���»�ڶ����µĽM�ϡ���ͼ������300�ڻ��г���ģ�����ۼ۸�֮������ٷֱȣ�������Ϊ��������2%��ʱ�����ǿ��Թ�ע���������Ļ��ᣬ����ʱ��Ӧ��Ϊ����ͻȻ���������ʱ��

����

����

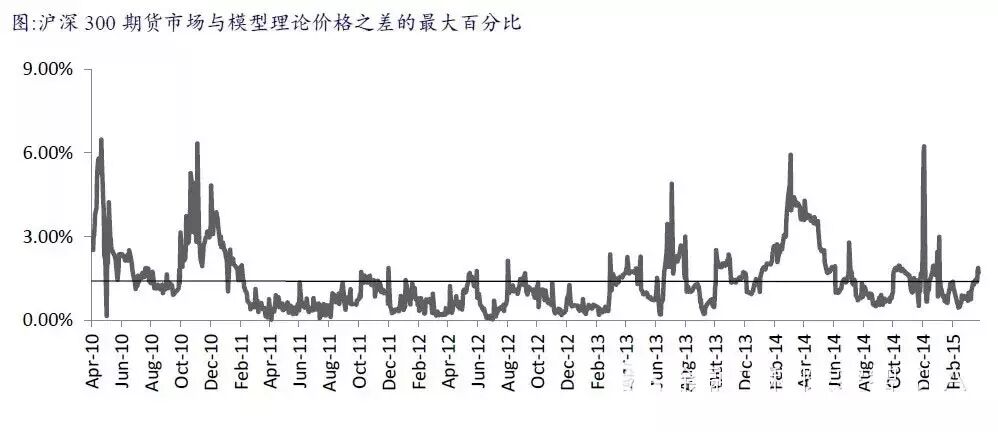

�������ǿ���ͨ��ָ���۸�һϵ�е��ڻ����ۼ۸�ͨ�����ڻ��г��۸�IJ��죬ѡ����������������С������ڻ���Լ������ÿ��ָ���ı����������죬���ǿ��Խ�һ���Բ�ͬ��Ͻ������У�����ִ����֤50�ͻ���300����ִ�л���300����֤500�����ִ����֤50����֤500����������ʱ��������Ҳ���Բ���������кͼ۲�ع���Ϊ�˳�ʱ�㡣ֵ��ע�⣬�ò�����Ҫ�����ڻ���֤��������⣬���ǿ���������ʷ���ݹ������ģ����������ϵ����ܸ˺������ʽ������

����

����