耶鲁大学是久负盛名的常青藤名校,多年以来,为世界培养了数不尽的社会精英,有数据统计,自1789年以来的美国内阁中,9%的成员来自耶鲁,10余位美国最高法院大法官都曾在耶鲁学习,期间共出了5位美国总统。

可是,纵然是无数光环在身,开门办校这件事,总归免不了要为“材米油盐酱醋茶”盘算。名校有名校的烦恼,随着规模越来越大,开支事项越来越多,花销必然与日俱增。面对这样的情况,耶鲁大学是怎样应对的,向政府伸手要钱?还是自己赚钱花?抑或其它?

莫急!冲哥这就来和大家一起,揭开耶鲁不为人知的“ 独家理财术”,可以肯定地说,对投资者而言,这绝对是最生动的一堂“资产配置”课。

||自我造血是王道||

通常,一所高校的运营当中,最常见的资金来源是学费、政府对科研教育的投入以及校友和社会捐赠等。不过,这种手心向上的收入模式,对于有独立追求的大学来说是远远不够的。道理很简单,来自政府和社会的投入往往附带限制,而账上趴着不动的学费和捐赠资金又常常受到通胀缩水困扰。 在此情况下,如何自我造血成为了必须回答的问题。于是,独立运作的捐赠基金应运而生。耶鲁基金就是其中做典型的例子。

||明星经理掌舵耶鲁基金||

校园捐赠基金运营是否成功,就看它是否有能力为一所大学的教育使命提供资金支持。在此方面,耶鲁大学远远走在了其他大学前面。当然,这一切要感谢一位低调的基金经理大卫.F.史文森。

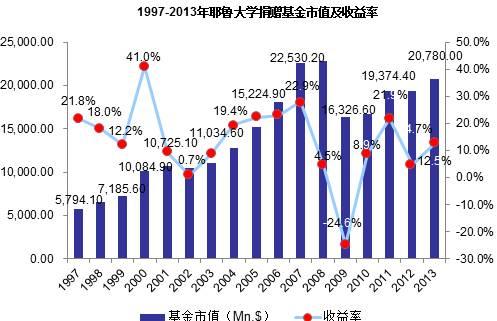

1985年史文森掌舵耶鲁基金。初到耶鲁之时,捐赠基金对耶鲁预算的贡献是4500万美元,占到学校收入的10%,处在一个很低的水平之上。其后,经过史文森投资策略上大刀阔斧的改革,到2009年捐赠基金对预算的贡献到了11.5以美元,占到学校收入的45%。凭借着对 资产配置理念驾轻就熟的运用,史文森让耶鲁基金保持了较高的年化收益,成功实现了“自我造血”,对耶鲁大学的巨大支出需求形成稳定支撑。

||资产配置决策决定收益||

史文森的成功绝非命运的眷顾,更非短期行情促成的“一朝成名”。耶鲁基金的运作自1985年渐入佳境,最主要的原因是对投资理念的近乎苛刻的坚持。 作为一名比肩巴菲特的投资家,史文森深谙投资之道,他认为收益最终来自于三个方面:资产配置、市场时机、个股选择。 其中资产配置的作用最大。

“长期来看,基金投资收益的变化中大约有90%可以归因于资产配置策略”,这句话到道出了一个颠扑不破的投资道理。事实上,史文森是这么想的,也是这么做的。

||史文森的三板斧||

什么是史文森的“三把斧”? 股权偏好+分散化+另类投资!

√股权偏好

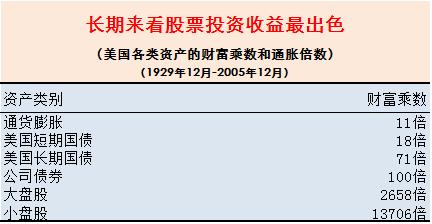

历史经验表明:股票投资的收益比债券要高,因此追求更高收益的投资者会倾向于配置大量的股票类资产。考虑到这一点,史文森一改传统做法,大胆创新,将投资方案中债券的比重由先前的70%降到了30%,且调整后债券中的一半都是美国通货膨胀保护债券。与之相对应,史文森将股票的比重由原来的30%增加到50%,同时还大幅投资国外证券产品。他坚信这种非传统的投资方式可以战胜股市。

√ 分散化策略

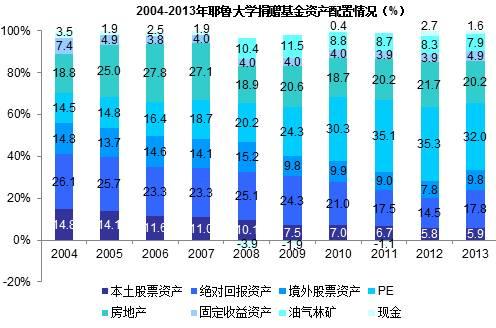

与传统的投资于股票和债券的方式不同,史文森在关注股票和债券市场的同时,也把捐赠基金投向了房地产、期货、PE等领域。他坚信这种非传统的投资方式不仅风险小,而且投资组合中的各种资产“互不相关”。当市场出现波动时,各种资产的波动效果也各不相同,从而降低了组合风险。例如,如果发生通货膨胀,国内股票可能下跌,但不动产和自然资源方面的投资将是通货膨胀的阻挡器,不仅能平衡股票的损失,而且能使总资产免遭重创。

√ “另类”投资

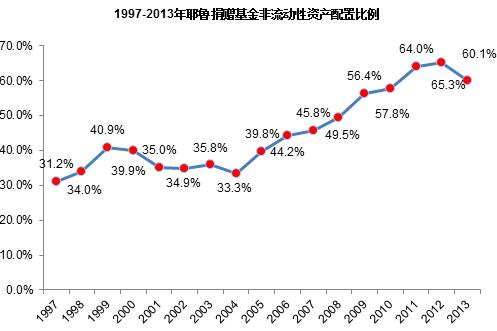

耶鲁大学捐赠基金的成功更大程度上要归功于基金管理人的积极管理策略。由于其投资标的产品中超过60.0%为非流动性资产,而此类资产的最大特点就是没有公开交易的市场,因而实际定价会经常偏离资产本身的价值,这就创造出了较多投资机会。