分级方法是分级基金的产品设计的核心,杠杆则是分级基金产品设计核心要点和最大的卖点。物理杠杆指绕着支点绕动的动力臂,物理杠杆可通过增加动力臂长度,提高动力的作用,以节约付出的力量。而在投资领域,杠杆则指利用负债或其他方式,获得更高投资头寸(投资总量)的行为。通过杠杆,投资者可以获得放大的投资回报或承担放大的损失,从而达到节约自有资金支出、提高自有资金使用效率和风险收益水平的目的。例如,投资者自有资金1000元,以此担保再借1000元合计2000元全部投资于市场,这时我们认为该投资者获得了2倍的杠杆。目前市场中使用的分级基金杠杆有三种:份额杠杆、财务杠杆系数、市值-净值杠杆系数。

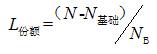

份额杠杆:即基金总份额减去基础份额之后的差值与B份额的比率。该指标反映了基金在设立日B份额的融资倍数,也反映了此时B份额相对母基金净值涨幅的倍数,因此也称之为初始份额。根据定义,可得:

L为杠杆, N为基金份额合计。

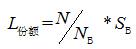

为了简单衡量,市场一般假定分级基金的基础份额均已拆分为A、B份额,此时:

该公式适用于计算融资型分级基金的份额杠杆,而对于收益互换型分级基金,其份额杠杆应为:

S为连续区间内的收益分配比例,融资型分级基金B份额享有100%的母基金投资收益,相应S值为1。

考虑到收益互换型分级基金子份额角色会出现转换,为了简单描述,以下仅公式仅表述B份额获得杠杆的情况。

分级基金子份额的份额杠杆在分级运作期和分配方式稳定的净值区保持固定不变。对于半开放分级基金,半开放期间的申购赎回行为将影响子份额的份额杠杆稳定,但结束申赎之后,份额杠杆重返稳定。

分级基金对A、B份额的拆分比例通常设置为1:1、7:3两种,采用上述比例的分级基金数量分别为52只、46只,份额杠杆比例分别为2倍、3.33倍,另外还有11只采用4:6的比例,份额杠杆为1.67倍,采取其他比例的合计仅8只,其中份额杠杆最大的是多利进取和海富稳进增利B两只产品,由于其对A、B份额的拆分比例为4:1,导致其份额杠杆高达5倍。

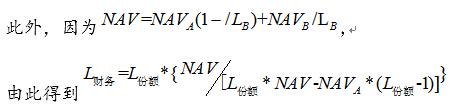

财务杠杆系数:分级基金在经过一段时间运作之后,份额杠杆无法反映投资者的实际风险敞口(投资者持有B份额说对应的母基金的资产净值)。因此,市场从财务会计中引入财务杠杆系数这一概念,该概念将分级基金A份额视为负债或一定程度的负债,反映了某一截至时点分级基金资产净值总额相对B份额资产净值总额的倍数。根据定义,可得:

ANAV表示基金资产净值,NAV表示一单位B份额所对应基础份额的单位份额净值,  表示B份额单位份额净值

表示B份额单位份额净值

由公式可知,财务杠杆系数是份额杠杆、母基金单位份额净值(等同基础份额单位份额净值)和B份额单位份额净值的函数,财务杠杆系数与份额杠杆成正向关系,与B份额单位份额净值成反相关系。B份额财务杠杆系数大于1,说明B份额获得财务杠杆;财务杠杆系数小于1,说明B份额为A份额提供了杠杆;如果财务杠杆系数为0时,说明B份额不参与投资收益分配,母基金的投资收益均全部由A份额获得(A份额同样如此,事实上,当前市场只有A份额才存在财务杠杆利率为0的情况)。

由于B份额的单位份额累计净值增长幅度恰好为母基金单位份额净值增长幅度的财务杠杆系数倍,因此市场中往往把财务杠杆系数称之为净值杠杆倍数,简称净值杠杆。

,

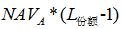

在基金设立时确定,为常数;A份额通常约定收益基本保持不变,其净值在短期内变化较小,可视为常数,因此

在基金设立时确定,为常数;A份额通常约定收益基本保持不变,其净值在短期内变化较小,可视为常数,因此  也可视为常数,因此NAV为唯一变数。根据简单的数学极限推导可知道,随着母基金单位份额净值NAV的增大,

也可视为常数,因此NAV为唯一变数。根据简单的数学极限推导可知道,随着母基金单位份额净值NAV的增大,  将加速缩小,

将加速缩小,

换句话说,财务杠杆系数实质上相对母基金单位份额净值呈现反向变动,而且是非线性、上下不对称变动:加速下跌、减速上涨。如果没有向上折算条款,最终该比率将随着母基金净值上涨而收敛于1,B份额既不能获得杠杆,也不提供杠杆。变动上下不对称,且非线性。

此外,在分级基金设立初,A、B份额的单位净值均为1元,此时B份额的份额杠杆与财务杠杆系数相等。

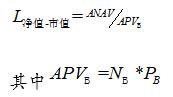

市值-净值杠杆系数:但分级基金B份额市场价格普遍偏离净值,财务杠杆系数不能反映投资者在二级市场中获得B份额的实际成本(购买价格)。市值-净值杠杆系数可更加真实的反映了投资者支付的成本及获得的相应风险敞口,参照意义更大。根据定义,可得:

APV为总市值, P为价格。

财务杠杆系数计算中的B份额的单位份额净值替换为单位份额价格即可得市值-净值杠杆系数的计算公式。因此,市值-净值杠杆比率较财务杠杆系数而言,还受到B份额的市场价格的影响。

一般而言,市场价格超过净值部分占净值的比例称为溢价率,根据定义,可得:

其中溢价率指标  值为负时,说明份额在二级市场中折价交易。

值为负时,说明份额在二级市场中折价交易。

由此可得,

因此,市值-净值杠杆比率与份额溢价率成反向关系,当B份额溢价交易时,其市值-净值杠杆比率小于财务杠杆系数;当B份额折价交易时,其市值-净值杠杆比率大于财务杠杆系数。此外,市值-净值杠杆比率随着母基金净值变动而变动,其变动同样非线性、上下不对称。

[详细]

[详细]