SLF利率下调――货政转型的新起点 |

| 温州财经网 2015-11-26 09:39 |

|

| 稿源:温州网 编辑:俞健 |

【专题】浙商银行专栏 |

|

|

关键词:

|

|

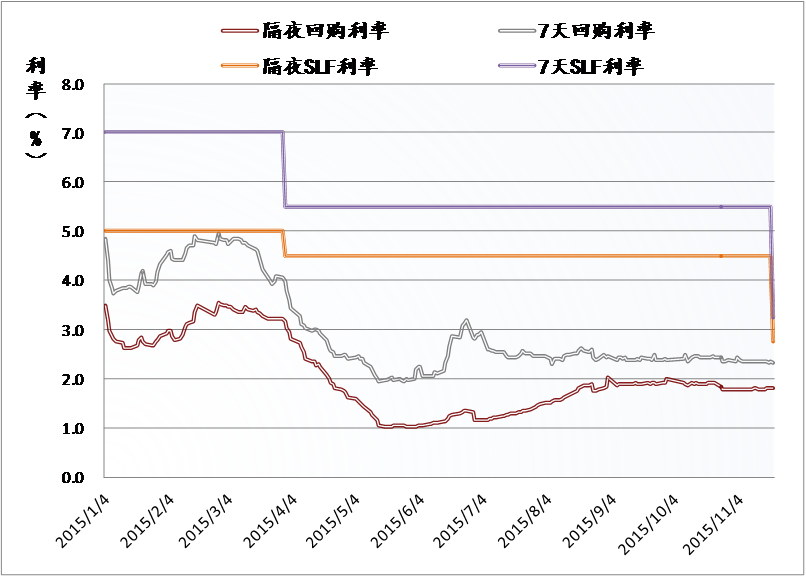

11月20日,央行下调分支行常备借贷便利(SLF)利率。对符合宏观审慎要求的地方法人金融机构,隔夜、7天的SLF利率调整至2.75%、3.25%(前值分别为4.5%、5.5%)。央行表示,此举旨在加快建设适应市场需求的利率形成和调控机制,探索SLF利率发挥利率走廊上限的作用。

SLF利率下调是大幅降息吗?

SLF利率意在设定“利率走廊”上限,亦可视作短期资金利率的上限。尽管此次SLF利率大幅下调,但距上一次操作已过去半年有余,中途还经历过四次降息,而当前的货币市场回购利率较彼时早已大幅下降超100bp。因此,此次SLF利率大幅下调不过是对当前货币市场利率水平的一个滞后性的、适应性的调整,并没有改变目前的回购利率(隐性基准利率)水平(3月末:7天SLF利率-7天回购利率≈150bp;当前(下调后):7天SLF-7天回购利率≈100bp)。因此,SLF下调并不等价于大幅降息,只是缩窄了利率波动范围的容忍度。

图2:SLF及回购利率走势图

SLF利率下调只是“鸡肋”一块?

既然此次SLF利率下调只是一次滞后性、适应性的调整。那是否意味着此举不过是“鸡肋”一块?并不是!

从短期来看, IPO打新和12月联储加息在即,叠加年末因素,资金面面临一定考验。央行此举有利于稳定商业银行流动性预期,避免年底因预期利率飙升而出现囤积流动性的倾向,一定程度上可以起到适时调剂市场余缺、熨平波动的作用。

看得远那么一点,由于此次操作主要针对符合宏观审慎要求的地方法人金融机构,未扩展到全国性银行,探索利率走廊等“制度建设”意义明显,战略意义重大,同时也顺应了“供给侧改革”的需求。

“利率走廊”是什么?

所谓“利率走廊”,简而言之,即围绕基准利率,央行可容忍利率浮动的一个上下区间。上限,是央行基于“最后贷款人”职责,为商业银行提供流动性支持贷款的利率;下限,是央行基于“银行的银行”角色,从商业银行吸收存款的利率。

“利率走廊”的建设是一场传统货币政策的“革命”,需要进行“三大改造”:设上限,筑下限,找准绳。在“货政改革的初级阶段”,庙堂与朝野的普遍共识是:以回购利率作为准绳,以公开市场操作对其加以牵引最为适宜。相较于情绪更不稳定“Shibor”来说,回购利率与市场更血脉相连,与老百姓也更能打成一团,眼下对货币及债券市场利率具有更强的引导作用,可视为当前阶段的“隐性基准利率”。“利率走廊”成熟以后,SLF、SLO(短期流动性调节工具)、MLF(中期借贷便利)和PSL(抵押补充贷款)利率将合力形成从短期到长期的利率走廊,SLF利率为隔夜和7天回购利率封顶,新的利率传导机制将闪亮登场。

深藏功与名的“利率走廊”

话说回来,之所以“利率走廊”会引发如此关注,归根结底还是因为他承担了一项意味深长的使命――货币政策框架转型。简而言之,传统数量管控型货币政策越来越不太管用了,要“借助发达国家的先进经验”,玩一玩“价格干预型”这一新招式。

价格型货币政策框架的核心是通过调节政策利率和利率走廊,来稳定利率与流动性水平,进而影响全社会投资、消费行为,达到稳定经济和物价的目的。“利率走廊”本身并不是简单的货币政策操作工具,而是一个包含预期指引的货币政策操作系统。在利率走廊系统下,央行只需对走廊的边界进行调整即可实现货币政策的调整,而不需要频繁地进行公开市场操作,从而有助于降低央行的公开市场操作的使用频率和幅度,降低操作成本,也有助于提高货币政策透明度。更为重要的是,“利率走廊”操作系统有利于稳定市场的流动性预期,从而在未来培育出类似于美国联邦基准利率的中国式的央行政策利率。

图3利率走廊未来实施路线图

“利率走廊”形成之后,货币市场利率将成为相对稳定的常量,“修正的泰勒法则”或将更受关注,债券市场分析框架如不与时俱进也将无法再“好好玩耍”。央行以后的工作重心,将不再是制定存贷款基准利率和简单地盯住M2增速目标,而是着重将银行间基准利率调节至一个符合实现“中国梦”的合理水平。而商业银行的存贷款利率则将以此为基础,结合自家情况,自行确定。

在“利率走廊”构建的过程中,商业银行面对的,既有一打机遇,同时也充满了挑战。未来这个江湖,一言以蔽之,玩的是前瞻性和系统性实力。

|

| |

|

|