新闻、广告合作热线:0577-88857761

一、风险提示

“理财非存款、产品有风险、投资须谨慎”。浙商银行(以下称“本行”)郑重提示:在购买理财产品前,客户应确保自己完全明白该项投资的性质和所涉及的风险,详细了解和审慎评估该理财产品的资金投资方向、风险类型及预期收益等基本情况,在慎重考虑后自行决定购买与自身风险承受能力和资产管理需求匹配的理财产品;在购买理财产品后,客户应随时关注该理财产品的信息披露情况,及时获取相关信息。

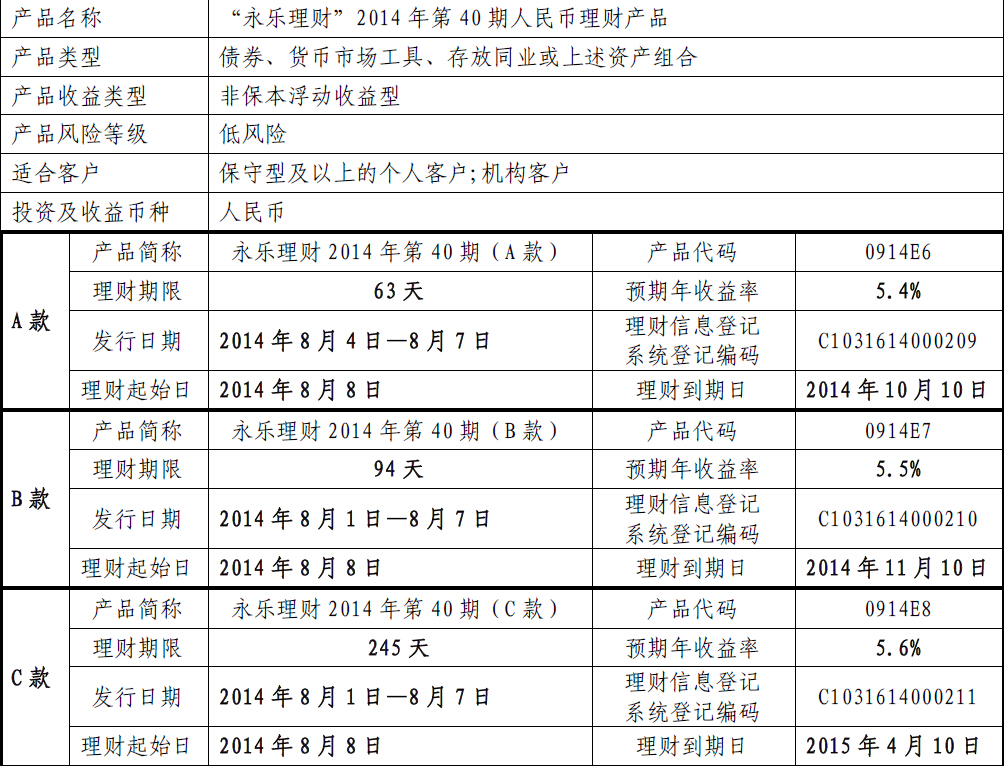

浙商银行“永乐理财”2014年第40期人民币理财产品(以下简称“本理财产品”)是本行推出的非保本浮动收益型理财产品。本说明书中的“预期年收益率”不代表本行对客户收益的承诺,最终收益以实际支付为准。当产品最终运作收益率小于预期收益率时,我行不收取管理费;最终运作收益率大于6.9%(A款)或7.0%(B款)或7.1%(C款)或7.2%(D款)时,客户获得的最终收益率将超过预期收益率;当市场发生极端重大变动或突发性事件时,客户理财本金可能遭受损失。

二、产品概述

三、投资对象

(一)资金投资范围及投资资产种类

本理财产品募集资金主要投资于中国银行间市场和交易所市场发行和流通的债券、货币市场工具如回购和拆借、同业资产如存放同业或上述资产组合。

(二)各投资资产种类的投资比例

本理财产品投资于单一债券资产(或货币市场工具或同业资产)的比例不低于90%,剩余部分以现金方式存放第三方托管账户;

如投资债券与货币市场工具(或同业资产)组合,则任一资产的比例不高于95%,剩余部分以现金方式存放第三方托管账户。

(三)投资策略

本理财产品采用安全性优先、追求适度收益的投资策略,其流动风险和信用风险相对可控。

四、理财产品收益测算

(一)收益来源:本理财产品的收益来源于所投资标的债券的利息以及交易过程中的价差收入、回购及拆借收益、存放同业资产收益等。其中:

1.A款产品:理财期内预计可实现的综合收益率不低于5.45%(年),扣除理财期间发生的托管费0.02%(年),债券结算代理费率约0.01%(笔)等后,可覆盖客户预期年收益率。

2.B款产品:理财期内预计可实现的综合收益率不低于5.55%(年),扣除理财期间发生的托管费0.02%(年),债券结算代理费率约0.01%(笔)等后,可覆盖客户预期年收益率。

3.C款产品:理财期内预计可实现的综合收益率不低于5.65%(年),扣除理财期间发生的托管费0.02%(年),债券结算代理费率约0.01%(笔)等后,可覆盖客户预期年收益率。

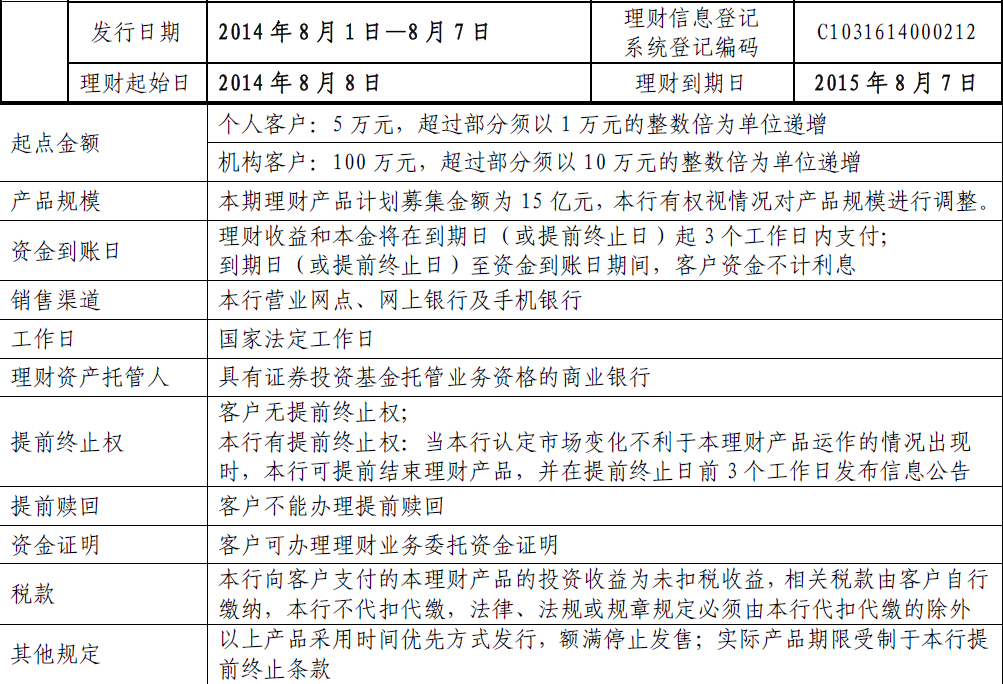

4.D款产品:理财期内预计可实现的综合收益率不低于5.75%(年),扣除理财期间发生的托管费0.02%(年),债券结算代理费率约0.01%(笔)等后,可覆盖客户预期年收益率。

(二)收益计算公式

理财收益=本金×实际理财期限(天)×实际年收益率÷365;其中,实际年收益率=运作年收益率-运作年税费率-年管理费率

运作年税费率包括但不限于本行在理财资金管理、运用或处分过程中发生的营业税金及附加、信托报酬和银行托管费等所占的比率。

本理财产品年管理费按下述规则收取,其中:

A款产品:

①运作年收益率-运作年税费率≤5.40%时,年管理费为0;

②运作年收益率-运作年税费率>5.40%时,年管理费率=运作年收益率-运作年税费率-5.40%,但最高不超过1.5%;

B款产品:

①运作年收益率-运作年税费率≤5.50%时,年管理费为0;

②运作年收益率-运作年税费率>5.50%时,年管理费率=运作年收益率-运作年税费率-5.50%,但最高不超过1.5%;

C款产品:

①运作年收益率-运作年税费率≤5.60%时,年管理费为0;

②运作年收益率-运作年税费率>5.60%时,年管理费率=运作年收益率-运作年税费率-5.60%,但最高不超过1.5%;

D款产品: ①运作年收益率-运作年税费率≤5.70%时,年管理费为0;

②运作年收益率-运作年税费率>5.70%时,年管理费率=运作年收益率-运作年税费率-5.70%,但最高不超过1.5%

(三)情景分析(以A款产品为例)情景1:如果产品正常运作到期后,运作年收益率扣除运作年税费率后为5.40%,则客户最终收益为:

购买金额实际年收益率客户最终收益

10万元5.40%100000×5.40%×63÷365≈932.05元

情景2:如果产品正常运作到期后,运作年收益率扣除运作年税费率后为5.50%,则客户最终收益为:

购买金额实际年收益率客户最终收益

10万元5.40%100000×5.40%×63÷365≈932.05元

情景3:如果产品正常运作到期后,运作年收益率扣除运作年税费率后为7.00%,则客户最终收益为:

购买金额实际年收益率客户最终收益

10万元5.50%100000×5.50%×63÷365≈949.32元

(上述情景分析采用假设数据,仅为举例之用,不作为最终收益的计算依据)

五、风险揭示

本理财产品为非保本浮动收益型理财产品,客户在评价和购买本理财产品时,应认真考虑下述各项风险因素:

(一)信用风险

信用风险是指由于本理财产品所投资的金融工具的债务人、担保人或受托人等违约,不能如期兑付投资本金和(或)收益,导致理财本金和收益损失的可能性。如债务人、担保人或受托人发生倒闭、破产、清算或其他违约事件,可能导致本理财产品资金损失或无法收回。在最不利的情况下,客户可能全部损失投资本金及理财收益。

(二)本金及理财收益风险本理财产品为非保本浮动收益理财产品,本行不保证本金和收益,即客户持有本理财产品到期或本行提前终止该产品时,本金损失风险由客户自行承担,本理财产品理财收益按产品到期时本行公布的实际投资收益率计算。

(三)流动性风险本理财产品所面临的流动性风险主要是指理财周期期间投资人的理财资金不能提前赎回,投资人因理财资金缺乏流动性而可能造成的损失。

(四)利率风险受国民经济运行状况和国家宏观政策的影响,在产品存续期间内,市场利率存在波动的可能性,将使客户投资本理财产品的收益水平相对可能降低。

(五)政策风险本理财产品是针对当前的相关法规和政策设计的。如国家宏观政策以及市场相关法规政策发生变化,可能影响理财产品的受理、投资、偿还等的正常进行,甚至导致本理财产品收益降低甚至本金损失。

(六)信息传递风险本理财产品存续期间不提供估值,不提供账单,客户应根据本理财产品说明书所载明的公告方式及时查询本理财产品的相关信息。本行按照本产品说明书有关约定,发布理财产品的信息公告。客户应根据约定及时登陆本行网站(www.czbank.com)或致电本行全国统一服务电话95527或前往本行各营业网点查询。如果客户未及时查询,或由于通讯故障、系统故障以及其他不可抗力等因素的影响使得客户无法及时了解理财产品信息,并由此影响客户的投资决策,因此而产生的责任和风险由客户自行承担。另外,客户预留在本行的有效联系方式变更的,应及时通知本行。如客户未及时通知本行联系方式变更或因客户其他原因导致本行在需要联系客户时无法及时联系上,则可能会影响客户的投资决策,由此而产生的责任和风险由客户自行承担。

(七)提前终止风险本行有权但无义务提前终止本理财产品。如本行提前终止本理财产品,则该理财产品的实际理财期限可能小于预期期限。如果理财产品提前终止,则客户将无法实现期初预期的全部收益。

(八)兑付延期风险如因本理财产品项下对应的投资标的变现不及时等原因造成本理财产品不能按时支付理财资金,从而可能导致理财产品到期客户本金收益不能按照约定到帐日期到账,产生延期支付,甚至导致理财产品本金和收益损失。

(九)产品成立风险本理财产品设有单款产品成立下限,在产品发行期结束后某款产品实际募集金额低于成立下限的,本行有权视情况决定该款产品是否成立。该款产品不成立的,将导致客户丧失其他的投资机会。

(十)不可抗力风险自然灾害、战争等不可抗力因素的出现,将严重影响金融市场的政策运行,可能影响理财产品的受理、投资、偿还等的正常进行,甚至导致本理财产品收益降低甚至本金损失。对于由不可抗力风险所导致的任何损失,由客户自行承担,本行不承担任何责任。

本理财产品投资的产品在品种选择上将严格把关,选择银行间市场和交易所市场发行和流通的具有较高信用等级的债券和信用风险较低、资质较好的同业资产,货币市场工具如回购及拆借对手将严格按照本行授信额度范围进行筛选。因此,本理财产品的信用风险及流动性风险相对可控。

六、信息披露

本理财产品的公开信息披露将通过本行网点、网站(www.czbank.com)或其他适当的方式、地点进行,客户应及时查看,以免因未及时获知信息而错过资金使用和再投资的机会。信息披露的内容和时间约定如下:

(一)定期报告:按月报告。本行一般于每月初10个工作日内在网站“产品信息披露”中向客户提供截至上月末的理财产品运作情况报告,特殊情况下本行可适当推迟发布时间。

(二)重大事项披露:当本行认为已经、即将或可能对理财产品的全体客户的利益产生重大不利影响的事项出现时,将通过网站或本行认为适当的其他方式进行公告。本理财产品说明书的解释权归浙商银行总行所有。

网友评论仅供其表达个人看法,并不表明温州网立场。