中信银行财富小课堂:理财产品净值为什么会波动?

今年以来,很多银行理财产品的投资者都发现产品的净值波动变大了,很多产品出现了回撤、负收益的情况,甚至有产品单位净值小于1,为什么会出现这种情况呢?让我们一起一探究竟。

原因一:估值方法变化

为什么以前理财产品净值波动比现在小呢?这要从估值方法说起。

在资管新规之前,部分理财产品用摊余成本法估值,投资的债券以买入成本列示,并考虑其买入时的溢价与折价,在其剩余期限内平均摊销,每日计提收益。

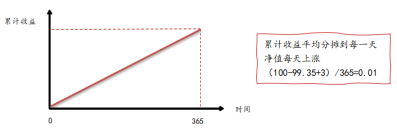

这种估值方法下产品净值波动小,举个栗子:

某一款理财产品期限为365天,为了方便计算,我们不严谨地假设它仅投资了一只短期债券(面值100元),买入成本价为99.35,到期后支付票息3元。

摊余成本法下的净值曲线

摊余成本法下产品净值波动小,投资者感受比较好,但这种估值方法没有真实反映产品价格,积累风险,在产品卖出投资品时容易导致净值波动,造成客户的损失。

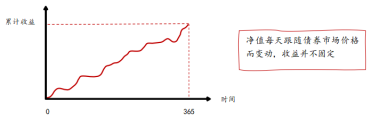

资管新规后,理财产品迎来全面净值化,除满足条件的现金管理类理财产品外,净值型理财产品均要求采用市值法估值,只有符合一定条件的资产才能用摊余成本法估值。

市值法估值真实地反映理财产品所投资产的变现价值和风险,如债券的市值法就是由指定机构每交易日根据市场利率、信用资质、流动性及市场活跃度等指标对债券进行估值。资产价格每天调整,产品的价格也随之调整。

市值法下的净值曲线

市值法更能够体现出产品所投资的资产真实价格,为投资者对理财产品收益率、产品风险的判断提供更加准确的参考依据。

原因二:金融市场波动

根据产品说明书的投资方向,理财资金会投资于货币市场、债券市场、权益市场等等……

所以一旦市场出现“风吹草动”,便会反映在产品的净值波动上。近期债市震荡、权益市场波动,直接反映在债券和股票估值上,进一步影响了产品估值。

重要提示:

理财产品的年化收益率会“放大”收益波动。年化收益率是将产品短期变动进行年化后得到的,考察期限越短,放大的倍数越大。

举个例子:

某一款理财近1个月,受资本市场波动传导影响,净值由1.0120回撤至1.0100,单位净值下降0.002,近1月实际收益率约为-2%,而换算为年化收益率就变成了-24%!

年化收益率就像放大镜,过度放大了净值短期的波动!所以投资者不能只关注年化收益率,要结合投资期限评估产品回撤情况。

净值下跌投资者是否一定亏损?

产品净值向下变动,投资者一定亏损吗?当然不是。理财产品的净值随所投资的产品净值而波动,可以理解成“浮亏”或“浮盈”,只有在投资者赎回或产品到期时才会真正变为实质性的亏损或盈利。所以建议投资者在充分考虑资金流动性前提下,不过分聚焦短期波动,拉长期限看待产品表现。

产品净值化,怎么挑选净值型理财产品?

了解自己风险偏好

投资者一定要认真进行“风险能力测评”,了解自己真实的风险承受能力,与理财经理多沟通多了解所投资的理财产品情况,理性认识“理财非存款,产品有风险,投资须谨慎”,理解产品收益与风险并存。

合理安排产品投资

综合考虑资金使用需求和投资目的,如投资的目的是为了短期投资,还是为了资产增值;同时结合产品风险和收益特点,分散投资,分散风险。

理解您要投的理财产品

认真阅读产品说明书,关注产品的风险等级、开放期设置、费率、投资范围及比例、估值方法等要素,不同类型的产品的风险收益特征不同。如投资范围有权益资产的产品通常波动比只投资于固定收益类资产的产品净值波动大,现金管理类产品采用摊余成本法,以流动性管理为主,但不追求高收益。

关注长期业绩表现

绝大部分投资者喜盈不喜亏,这在短期基本不可能,长期持有才能获得更高胜率。市场在短期内是不可预测的,但随着期限的拉长,确定性会大大增加。坚持长期投资,保持平和的投资心态,坦然应对短期的波动,让投资成为一件相对容易的事。其次对普通投资者来说,频繁申赎会导致很多问题,一方面短期择时的成功率太低,易错失投资机会,增加机会成本;二是部分产品设置认/申购、赎回费,频繁申赎会增加投资成本。

本文转自:温州新闻网 66wz.com

为你推荐

-

我市20家企业入选省级大数据应用示范

温州财经07-14

-

首破20万亿元! 上半年我国外贸规模创历史同期新高

温州财经07-14

-

今年6月份融资金额同比环比双双增长 融资利率却大幅下行

温州财经07-14

-

新转数量居温州第一 “个转企”转出新动力

温州财经07-14

-

纾困培育 实施精准帮扶 个体工商户扩容提质

温州财经07-14

-

上半年经济“加速跑” 多项统计数据表现亮眼

全球眼07-13

-

物流指标回升向好 经济恢复“脉动”强劲

温州财经07-13

-

“普惠小微贷款”利率创有统计以来最低 温州指数创年内最低

温州财经07-13

-

超百名水产精英齐聚温州“论鱼道虾”

温州财经07-13

-

温州综保区让“畅购全球”更便利 下单最快当天送达

温州财经07-13